☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

CAJAS DE CREDITOS COOPERATIVAS

Sociedad cooperativa

Descargar power point

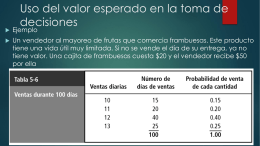

Uso del valor esperado en la toma de decisiones

Diapositiva 1

13.02.08 Power Point integracion Cooperativa

Descarga

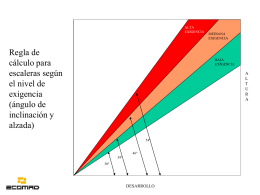

BASES PARA LA FABRICACION DE ESCALERAS FIJAS

Cómo orientar a nuestros hijos en su futuro

COMO-AYUDAR-A-NUESTROS-HIJOS-ppt

Producto en polvo estudiado especialmente para la