☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

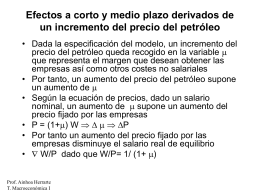

El modelo OA-DA

Efectos a corto y medio plazo derivados de un

Políticas Comunes de la Unión Europea

El punto

Ver presentación

Acuerdos Mesas de Trabajo - Universidad Nueva Esparta

Se concede este certificado de reconocimiento, el

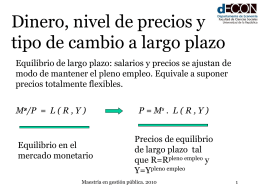

Dinero, tasa de interés y tipo de cambio 2

Hospital Británico Comité de Educación Médica Continua

UNIVERSIDAD NORORIENTAL PRIVADA”GRAN MARISCAL DE