☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Slide 1

LIBROS CONTABLES

Estructura del Sistema Financiero Mexicano

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

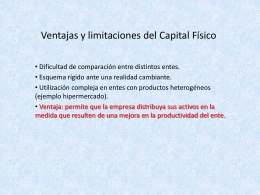

Ventajas y limitaciones del Capital Físico

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

Tema 1. Reflexiones sobre la crisis financiera

Ejemplo de Moneda Común Denominador

NORMAS_CONTABLES_2 - Técnicas de Valuación

Contabilidad general

5 Principios Contables Generalmente Aceptados