☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

INSTITUCIONES PUBLICAS FINANCIERAS

Los puntos cardinales - Mendham Borough Schools /

Participación Política de las Mujeres (1952 /2014) Paridad

Avances en Servicios Amigables para adolescentes países

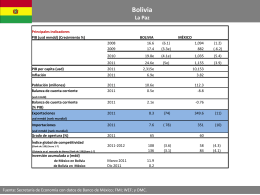

Bolivia

India Country Programme Evaluation

LA GUERRA DEL PACIFICO

Marco de Cooperación entre Bolivia y Naciones Unidas

Diapositiva 1 - Secretaría de Economía

Diapositiva 1

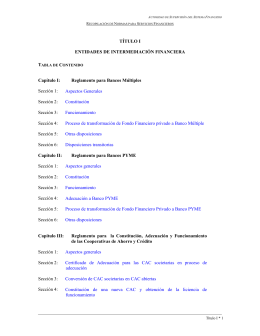

Reglamento para Bancos Múltiples Sección 1

Reglamento para Entidades Financieras de Vivienda