☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

Diapositiva 1 - Fundacion para el Desarrollo

PORQUE DECIMOS NO AL PRESUPUESTO 2007

CONTENIDO AUDITORES ISO 19011

LA COLONIA EN CHILE

UNA MADRE ES UN TESORO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

La economía pública del liberalismo. Orígenes y consolidación de la

Clase07 Unidad 4 Estandares de documentación continuación

ALGUNAS FORMULACIONES TEORICAS EN CONTABILIDAD

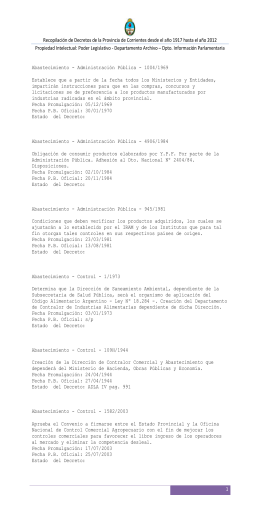

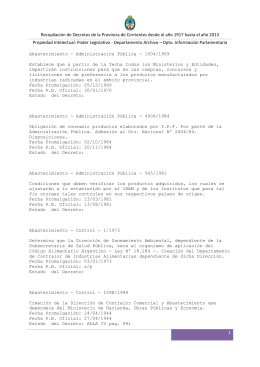

Recopilación de Decretos de la Provincia de Corrientes desde el

Recopilación de Decretos de la Provincia de Corrientes desde el