☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

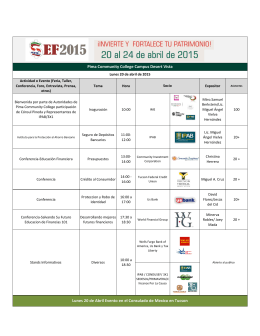

Diapositiva 1 - FIAP - Federación Internacional de

Lunes 20 de Abril Evento en el Consulado de Mexico en Tucson

María Llena de Gracias Eres 1

WHEN GOD COMES TO TOWN - International City Church

Mitos, leyendas y misterios arqueológicos

Desaparecer- to disappear - David Brearley High School

El verbo Decir - Red Hook Central School District

Tema 5-B Vocabulary

Buen Provecho

Direct Object Pronouns

El video de las entrevistas

CUIDADO: Se + Indirect Object Pronouns

Site Project Financing