☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

MoneyWi$e Bankruptcy Training Slides

COMO SALIR DEL POZO DE LA DESESPERACION EN EL BORDE

derecho de quiebras y suspensión de pagos

empresas publicas y privadas

Proceso de Quiebra

Quiebra

RISK ANALYSIS

problema de tipicidad del delito de quiebra

MoneyWi$e “Como manejar su dinero”

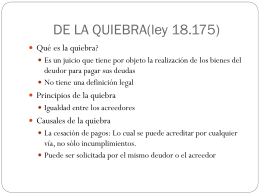

DE LA QUIEBRA(ley 18.175)

Presentacion en ppt sesión 01