☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Documentación contable

Diapositiva 1

¿Cómo comprar los libros?

Presentación de PowerPoint

Monografias : Recepcion de paciente grave

Diapositiva 1

Diapositiva 1 - Paginas Prodigy

como generar nuevamente tu recibo de pago

Manual_Recibo_de_Pago

Y… “El Divino Niño Jesus es su mejor imagen “

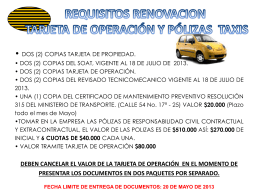

requisitos renovacion tarjeta de operación y pólizas taxis

BALANCE GENERAL - IHMC Public Cmaps (3)

Auditoria forense_auditoras y consultoras06

Slide 1

Convenio de Coordinación. Recibo Institucional (Recurso

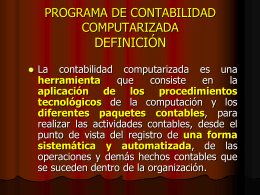

CONTABILIDAD COMPUTARIZADA

Supermercado Cora tiendas

Descarga

Descargar archivo

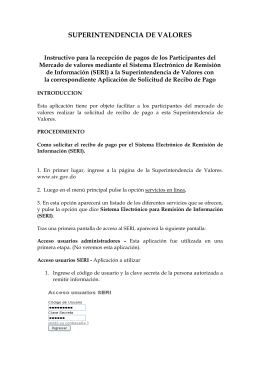

Descargar - Superintendencia de Valores

Requisitos de Presentación

Track E0 AfNOG workshop April 23

Diapositiva 1