☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

CONCEPTOS BÁSICOS CONTABLES

Cuenta Ahorro Inversión Financiamiento

004-ADRIANA GOLDING-LAMINAS CONGRESO

ADRIANA GOLDING-LAMINAS CONGRESO MARGARITA

REGLAS GENERALES PARA LA INTERPRETACION DEL

Nuevas Tendencias de la Gestión Pública

Principios del Presupuesto Presentado por: Nelson Eduerdo Alvarez

NIC 7 Flujos de Efectivo - Colegio de Contadores Públicos de Costa

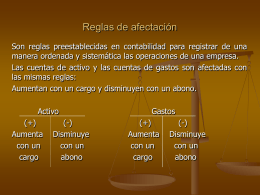

Reglas de afectación

LIBROS CONTABLES

Diapositiva 1

Proyecto: - Grupo FARO