☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

CONTABILIDAD: Es una disciplina científica

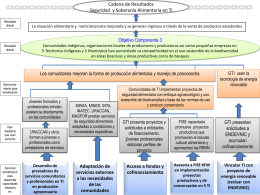

Diapositiva 1 - MASRENACE

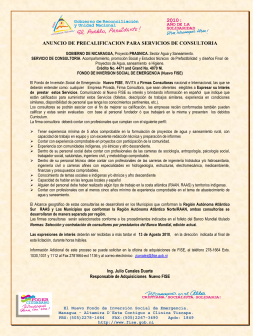

Descargar - EL NUEVO FISE

CAJA CHICA (419328)

pptx

Descargar

Proyecto PREVENCIÓN

Presentacion Enriquez_Jimenez 2015

presentacion equipo 02 gt19

PowerPoint-Präsentation, GTZ

Descargar presentación en PowerPoint

Diapositiva 1

No dudamos que Andres (estar) medio dormido.

Un Lindo Mensaje

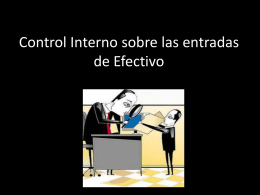

EL FONDO DE CAJA CHICA.

PROCESO DE ADQUISICION PROYECTOS INDIGENAS …

Presentación de PowerPoint

Repaso para el Examen

Paquete

HISTORIETA

Conociendo el FISE

catálogo 208 gti

La información aquí contenida puede no corresponder con total