☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Área Técnico Legal

En La Calle - Chittenango Central Schools

POLÍTICA ESTADUAL

MIP PROPOSAL

Cómo Trabaja el Ministerio Público Ambiental en

Presentación D.A.R.E.

Como llamar la atención de la Policía Local

modelo de Policía Estatal Acreditable con Mando Único

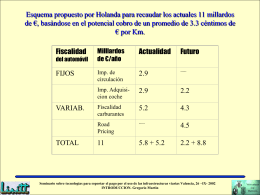

GASTOS TRIBUTARIOS - Comisión Económica para

MI PROYECTO DE VIDA

LA POLICÍA NACIONAL

POLICIA FEDERAL ARGENTINA

METABOLISMO DE NUCLEOTIDOS

Pretérito o Imperfecto III

No Slide Title