☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

Los negocios y el riesgo país.

Submarinistas! Querían

Ayudantia Numero 6 Bonos

Vanessa Arizpe - Creciendo Juntos por un Sueño

Programa Ayuda Bono de Vivienda

El asiento por la compra sería

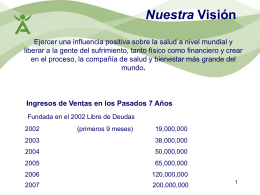

Nuestra Visión