☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

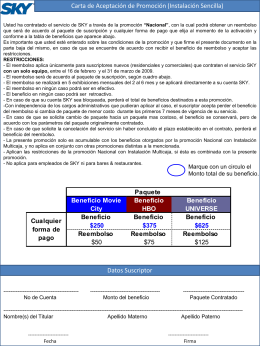

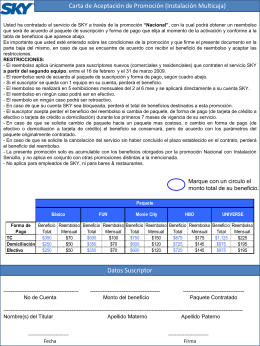

Bienes raíces

Diapositiva 1

Alejandro Fernández, Dirección General de Ordenación del

Presentación de PowerPoint

Diapositiva 1

Sistema Impositivo Extranjero

objetivo - Ines Maria Nevarez

(PRAIAA/SIECA).

Financiamiento Temporal

Ingresando Rut del Asegurado Titular

A. Recibo por Honorarios

PowerPoint

EL ANALISIS DEL GRAFICO

Diapositiva 1