☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

OBLIGACIONES DEL COMERCIANTE (491891)

requisitos legales para ser comerciante

Diapositiva 1

«El ejercicio del comercio como ocupación ordinaria.»

comerciantes - entornoempresarial

2.8 El anuncio de la calidad mercantil

libros contables 11a (483051)

EMPRESA *ELECTROXD*

Comerciante Clase 3

Clase5AuxAdministrativo

3. EL CONCURSO MERCANTIL.

Tema 7. - ::WEB DEL PROFESOR::

Unidad 4 - Franja Morada

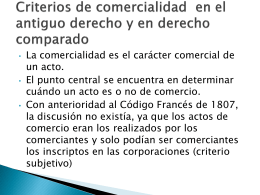

El Comerciante - jjmoralex.com

Descarga

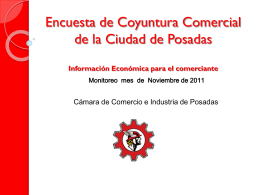

informe_de_coyuntura_mes_de_noviembre

Clases de comerciantes

Diapositiva 1

Cmerciante - Educacion para el trabajo y el ser

Planteo de ecuaciones

Diapositiva 1 - Bienvenidos