☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Taller de Normas Internacionales de Contabilidad

NORMA INTERNACIONAL DE CONTABILIDAD Nº 1 (NIC 1

CONCEPTOS BÁSICOS CONTABLES

Pruebas para la consistencia y uniformidad del mezclado del

NIC 1 PRESENTACION DE ESTADOS FINANCIEROS

GTT-27_Mejoras_Anuales_Ciclo_2012

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

Descarga - Seminario Reformado Guadalajara

ESTADO DE FLUJO DE FONDOS

El valor razonable en la consolidación de estados financieros de

NIC01_04

Norma Internacional de Contabilidad nº 1 (NIC 1) Presentación de

NIC 7 Flujos de Efectivo - Colegio de Contadores Públicos de Costa

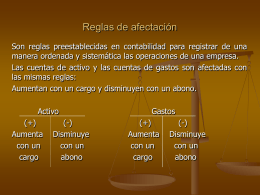

Reglas de afectación