☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

Folleto JD_027_201200090_Carmona_2012-11-22

Folleto TDD - Banco Bicentenario

opticare basic - ergoline GmbH

Diapositiva 1

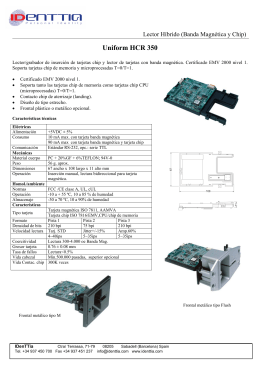

Lector Híbrido \(Banda Magnética y Chip\) Uniform HCR

Pasivos a Largo Plazo

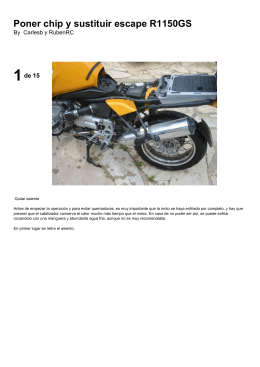

Poner chip y sustituir escape R1150GS

ENTENDER LA MEMORIA - Horacio Mayoral Arce

DISPOSITIVOS DE CARGAS ACOPLADAS

¿Has pensado que pasaría con tu empresa si llegarás a faltar?

IMPUESTO A LA RIQUEZA

Chip y PIN tarjetas inteligentes y dispositivos lectores

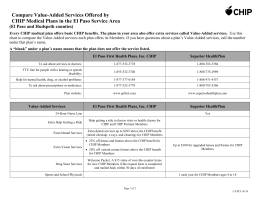

Sample Service Area

Listado de morosos: un laberinto que cuesta dinero

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

Diapositiva 1

hoja de trabajo, balance general y estado de resultados.

evolucion de las computadoras

obligado solidario obligación solidaria

EL ANTICRISTO y LA MARCA 666

Leadership Briefing Outline

SOPORTE PARA CHIP DE MEMORIA.(ES2157980)