☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

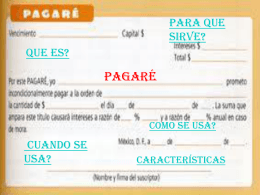

PAGARÉ - laempresaysupersonalidad

Descarga

Pagaré - WordPress.com

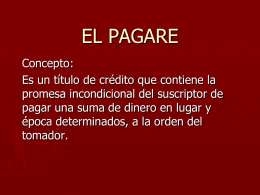

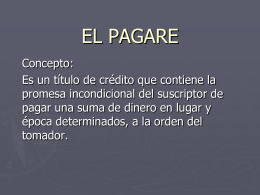

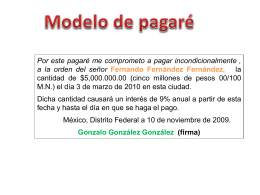

EL PAGARE

LEGISLACION 1er PARCIAL –EL PAGARE

El Pagaré - EntornoLegal-UCR

Soalegria- Presentacion de los temas U.6

TIPOS DE FINANCIAMIENTO

pagaré - marcolegorg

Que es un pagaré? - Administración y F.OL.

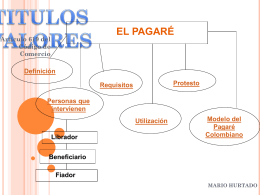

TÍTULOS VALORES - entornoempresarial

Diapositiva 1

Expo5 pagare

4. TÍTULOS Y OPERACIONES DE CRÉDITO

Red Asistencial – Ica

Títulos (1) - Colegio de Abogados de La Matanza