☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

No Slide Title

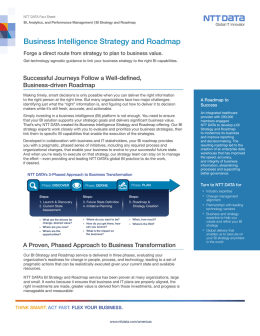

Business Intelligence Strategy and Roadmap

Key HOP Policies

Document

Fundamentals of Law (BL502)

Distance Education based on personal servers Norio Ota

Lecture 1 - TaTerhune.net

Search Engines

Document

Mass Personalization - Carnegie Mellon University

Asia - nccommerce.com

Ch 12 - Shaping a Unique Worldview: Japanese Geography

on CineGrid - California Institute for Telecommunications and

Imperialism PowerPoint