☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - INICIA

4 sistemas de produccion ford

Producto cartesiano y relaciones Resumen

ataque por repetición - Seguridad Informatica

Slide 1

Document

FORMATOS ARP - Bienvenidos | SEQ Consultores

TIPS DE ORDEN Y ASEO

Slide 1

Diapositiva 1

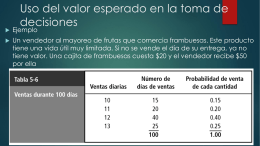

Uso del valor esperado en la toma de decisiones

Slide 1

Light Maps

Evaluación Intermedia – 30 Mayo 2012-2

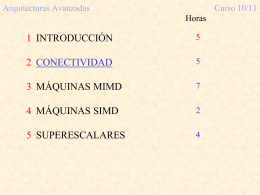

Conectividad

ARB - big country