☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

Document

Document

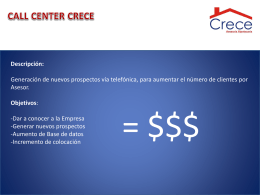

asesores - Crece Asesoria Hipotecaria

Diapositiva 1 - Humanismo y Derecho

Document

INDICE DE EXCELENCIA EN EL SERVICIO Unidades de …

DONATIVOS EN ESPECIE INFONAVIT tu derecho a vivir mejor

PRESENTACION COMERCIAL web

Document

Diapositiva 1

Diapositiva 1

Medición de Indicadores Envío del Estado de Cuenta del

Circuito de cobranzas: Su objetivo es obtener los

Se agrieta venta de casas

Document

Document

Document

Formato INFONAVIT 2005

Infonavit Sus comunicados confusos

Diapositiva 1

Document

Folleto Taller Saber para Decidir ROJO01