☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

SALA DE CONSULTA

CONADEH MFI y su futuro en la lucha contra la ilegalidad

mecfluidos5 - Investigadores

Diapositiva 1

oracion del maestro lasallista

India Country Programme Evaluation

LIBROS, LIBROS, LIBROS

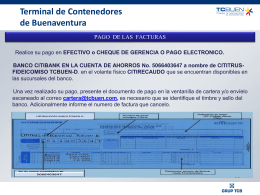

Diapositiva 1

Seep workshop

Diapositiva 1

FORTALEZA PERSONAL DE LA VALENTÍA

Evacuación de la gestación de los fetos muertos anteparto. María

ppt institucional - Sociedad Chilena de Trasplante

Foromic Big data panel

Tepnel Lifecodes Corporation