☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Mercados Financieros - Finanzas – Comercio Internacional

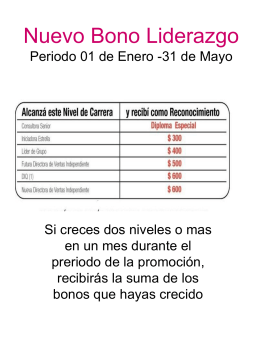

Nuevo Bono Liderazgo Periodo 01 de Enero

Sociedades - agentes de bolsa valores

Los negocios y el riesgo país.

Diapositiva 1

Español III -Introducción– “Mi en una caja o una

Diapositiva 1

Échale un ojo: Observar como científico

3-BNV