☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

Descarga

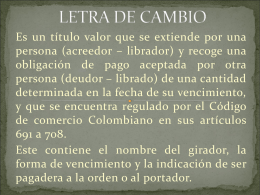

LETRA DE CAMBIO

5924_mapa conceptual universidad de cordoba

Diapositiva 1

Artículo 181.- Los cheques deberán presentarse

DERECHO COMERCIAL

Diapositiva 1 - MODULO

Document

TÍTULOS DE CRÉDITO - laempresaysupersonalidad

Cierre de la cuenta corriente por giro de cheques

LEGISLACION COMERCIAL POR: DINA ESTHER CASTRO …

II. - Webnode