☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

INSTITUTO POLITECNICO NACIONAL ESCUELA SUPERIOR …

Descarga

veracruz - Instituto de Acceso a la Información Pública y

MÓDULO IV SISTEMAS DE DATOS PERSONALES

Principios Básicos de Contabilidad Gubernamental.

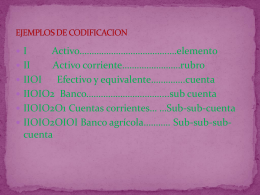

EJEMPLOS DE CODIFICACION

Diapositiva 1

Estrategia de la distracción

Document

Diapositiva 1

Christopher Brian Lastiri Gonzalez

ALGUNA VEZ IMAGINE ALGO DIFERENTE

TRABAJO DE : CONTABILIDAD Y FINANZAS HECHO POR:

Ejemplo de Moneda Común Denominador

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

Sin título de diapositiva

Diapositiva 1 - Franja Morada

Qué es la Cuenta Pública? - Cacezac

Sesión 2 - Instituto de Acceso a la Información Pública y Protección

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

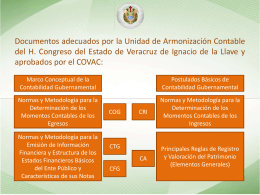

Diapositiva 1 - H. Congreso del Estado de Veracruz

Folleto Anexo - Gobierno del Estado de Chihuahua

LIBRO DE EFESIOS CAP 1 VER 15 AL 23