☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Caso Francia RSC Cuadro Integrado de Indicadores (CII – …

Ver Actividades 2010

Ver Actividades 2011

Presentación de PowerPoint

Los Instrumentos Financieros y las NIIF

Vocabulario 4.1

Slide 1

Ver Actividades y Proyectos 2010

Sendero Luminoso (pps) - Facultad de Derecho

www.parcdesalutmar.cat

Ver Actividades 2010

Diapositiva 1

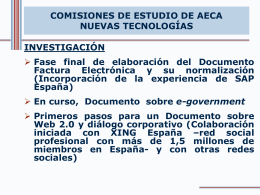

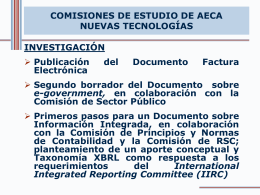

PPT - Aeca - Asociación Española de Contabilidad y Administración

renacimiento frances

Registro contable

NUESTRO CENTRO

LA SOCIEDAD COTIZADA*

Seminario-Moore Stephens

pinchar aquí

El lado ciego del amor Versión 2.5 By Ingrid Díaz Traducido por