☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

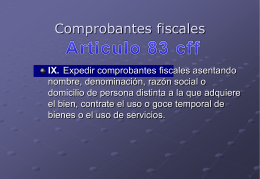

COMO EXPEDIR FACTURAS Y NOTAS DE VENTA PARA …

Plan de Negocio

Vocabulario – pp. 154 & 156

Saludar. Escuchar

Diapositiva 1

Diapositiva 1

REGLAMENTO DE COMPROBANTES DE PAGO

Bernal Díaz del Castillo

EXPERIENCIA COMO DOCENTE.