☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CONTABILIDAD GENERAL Y ANALITICA

Pasivos a Largo Plazo

Flujos de Caja Proyectados

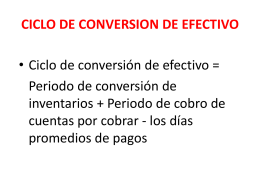

CICLO DE CONVERSION DE EFECTIVO

Diapositiva 1

Periodismo de negocios

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

Toma de decisiones

ELEVATOR PITCH