☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

PROGRAMA INTERNISTA DE PROCESO QUIRURGICO EN …

Diapositiva 1

Presentación Univ. Nebrija

Aplicar personalizar modificar y eliminar

Slajd 1

A VER QUIEN SE DA A LA FUGA CON ESTOS POLICIAS….

Galicia

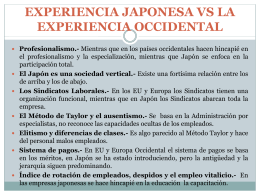

experiencia japonesa vs la experiencia occidental