☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - Dashboard | KnowledgeTree

Español III -Introducción– “Mi en una caja o una

Échale un ojo: Observar como científico

Trabajo en Equipo con Rational Rose

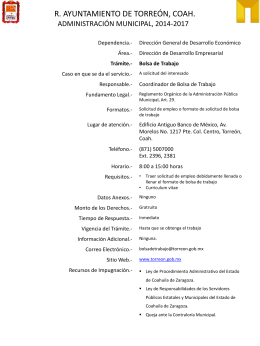

trámite bolsa de trabajo - Ayuntamiento de Torreón

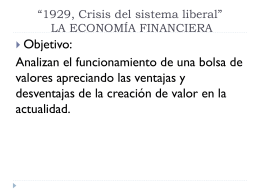

LA BOLSA DE VALORES DEL I A

El Elefante Egoísta

Diapositiva 1 - Escuelas en movimiento

Sociedades - agentes de bolsa valores

Diapositiva 1

Sarbanes-Oxley - auditoriasistemasucb / FrontPage