☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EL DESARROLLO DEL MERCADO HIPOTECARIO EN LOS …

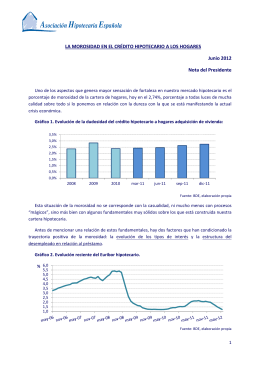

LA MOROSIDAD EN EL CRÉDITO HIPOTECARIO A LOS

Líneas estratégicas del sector Vivienda

Casos exitosos de financiamiento hipotecario en América Latina

Diapositiva 1

Diapositiva 1

Preguntas Frecuentes.

MVA-Macroeconomía - Reporte Inmobiliario

archivo - Sistema de Información Legislativa

Mecanismos alternativos para el financiamiento hipotecario en el Perú

Diapositiva 1 - IDB - Inter

Opciones

ppt

PRODUCTOS - Crece Asesoria Hipotecaria

El riesgo financiero en el mercado hipotecario

Prof. Dr. J. Carles Maixé Altés DATOS GENERALES

Slide 1

credito hipotecario para colombianos residentes en el exterior

Rescate de ejecución hipotecaria

Uso de registros administrativos con fines

GUÍA PRÁCTICA

Situación del crédito hipotecario en el Perú

Diapositiva 1