☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Tema 1. Dinero y oferta monetaria.

El dinero y los bancos

AGREGADOS MONETARIOS

EQUILIBRIO EN EL MERCADO DE BIENES

Políticas Comunes de la Unión Europea

Diapositiva 1

POLITICA MONETARIA - Bienvenidos al I.E.S. Dolmen de …

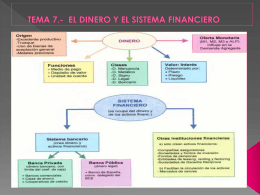

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO

Diapositiva 1

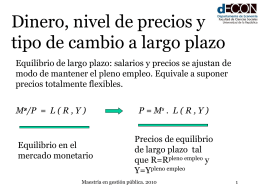

Dinero, tasa de interés y tipo de cambio 2

PROYECTO 2: GASOLINERA

El dinero, el sistema bancario y el banco central. El significado del

Clase 10 demanda y oferta de dinero

Costa Rica 2009 un poco de la realidad

Dinero

1.1. mañana es prueb