☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

PIB (Producto Interno Bruto) y PNB (Producto Nacional Bruto)

Diapositiva 1

EQUILIBRIO EN EL MERCADO DE BIENES

Políticas Comunes de la Unión Europea

CATALOGO DE CUENTAS -

ACTIVO FIJO - Consejo de Contadores

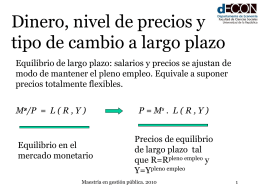

Dinero, tasa de interés y tipo de cambio 2

Politica fiscal

Costa Rica 2009 un poco de la realidad

me-echaron-de-ingenieria

FUERZA