☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Donatarias Autorizadas

SAT / Autorización para recibir Donativos Deducibles

Diapositiva 1

Donatarias Autorizadas

Donatarias

Slide 1 - Proyecto sobre Filantropía y Sociedad Civil

Disposiciones Fiscales

Diapositiva 1 - Proyecto sobre Filantropía y Sociedad Civil

La Asociación civil

EJERCITO DE SALVACION A.C.

Con una mano recibimos y con la otra damos

Imposible

DONATARIASFINAL - Facultad de Contaduría y Ciencias

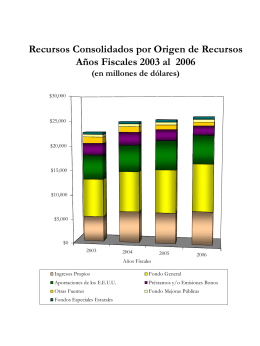

Gráficas documento aprobado 2003

La Nueva Biblioteca Pública del Estado, necesita de todos

Donaciones y donantes en México: Una mirada a través de la II

Filantropía del viajero

politicas - Mi Portal Online