☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Proyectos Banco de Chile

Slide 1

Document

Diapositiva 1

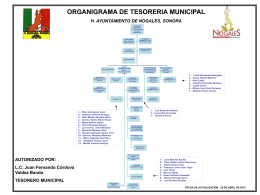

organigrama tesorería municipal (2015)

Valoración de riesgos

Diapositiva 1

Caso de Uso

Revisión de Cartera Octubre 2009

Presentación de PowerPoint

PROYECTO TOALLAS UTILISIMA

Presentación 1 (475 Kbytes ppt)