☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Sistema de Costeo porordenes de producción

Document

PG 333_Tesis - Sustentaci+¦n - J Abad

Slide 1

Diapositiva 1

MANO DE OBRA - estudiososahora

SISTEMAS DE GESTION TALLER

Presentación de PowerPoint

SINOTRUK INTRODUCTTION

Temas a cubrir con los países del Taller

Metodología de Sistemas Duros (SD)

CONCEPTOS DE COSTOS - Cursos Online Roberto

PLAN DE PREVENCIÓN INSTITUCIÓN EDUCATIVA JOSÉ FÉLIX

ADMINISTRACION DE MATERIALES CASO: Análisis del

Estrategia de mantenimiento y control de calidad de equipos médicos.

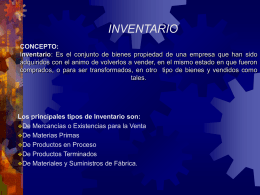

INVENTARIOS

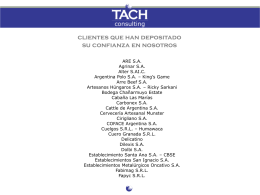

Diapositiva 1 - Tach Consulting

PRACTICA ADUANERA - Programa Nacional de Educacion …