☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Queso crema

Descarga - The Hungry Tiger

2.2 Determina procedimientos para el traslado de

Los seguros - Tercero y Cuarto de Ventas | Just

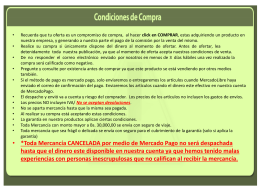

Descarga

plantilla-telefonos portada

Admisión Temporal para Reparación o Acondicionamiento

Tomo II El capital

Certificado de origen

File - santiagoapostolprimerodeprimaria

CÓMO IMPORTAR ? - Aduanua

Certificados de Origen y Tratados de Libre