☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Comida

Presentación de PowerPoint

Situación en que se encuentran los sectores, Industrial, Comercial y

Misiones y objetivos

económica o no - LaEconomiaEnMexico

CAFTA: Lecciones Aprendidas

CHILE EN EL MUNDO GLOBAL.página

CHINA: HACIA UNA ECONOMÍA DE MERCADO

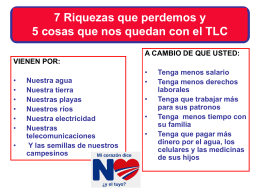

7 Riquezas que perdemos y 5 cosas que nos que nos quedan con

Leer declaración completa

Visión de PROCHILE. Alicia Frohmann

expose_laure_ne_alex_gab