☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

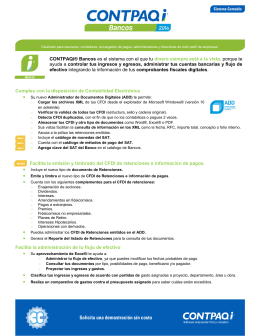

SAT

Diapositiva 1 - Bienvenido a CIRM | CIRM

El manejo de las Tesorerías Iglesia del Nazareno

Inducción para personal de atención al cliente

indice taller fiscal

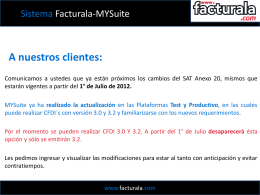

A nuestros clientes:

Sistema FElectronica

FutbolSMA

Descargar folleto

VISITAS DE ESTUDIO

Diapositiva 1 - Colegio de Notarios de Veracruz

Comprobante Fiscal Digital por Internet (CFDI)

visitas de estudio

Diapositiva 1

Diapositiva 1

Reforma Fiscal 2014 - Bienvenido a Aspel

COMPROBANTES FISCALES DIGITALES 2011

Facturación Electrónica

Comprobantes Fiscales Digitales 02/2011

Desarrollo del marketing a traves de la historia

Instrucciones

Presentación de PowerPoint

¿Qué es la facturación electrónica?