☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Quienes?

Presentación de PowerPoint

Presentación de PowerPoint

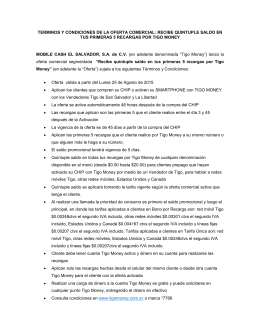

recibe quintuple saldo en tus primeras 5 recargas por tigo money

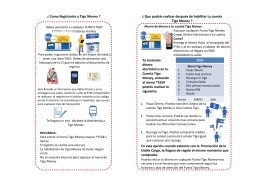

¿ Como Registrarte a Tigo Money ? ¿ Que podrás realizar después

Diapositiva 1

Información general

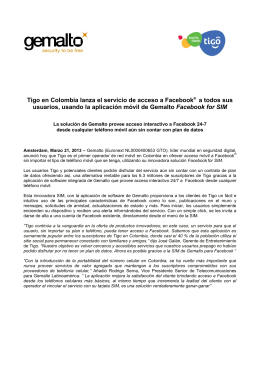

Tigo en Colombia lanza el servicio de acceso a Facebook® a todos

Paraguay Y Uruguay - Imagina-en

Autoformas e imágenes prediseñadas nicol dayanna Gaviria

la ropa y los accesorios

PARAGUAY - Portal da Indústria

comunicación de progreso del pacto global de onu 2011

Desarrollo de bases de datos y tablas de composición de alimentos

código de ética del ministerio de educación y cultura de la república

Reunión Preparatoria de la XXII RMSM-EA

practica 2 dylan sosa

Tipo de telefonía Tipo de producto Servicio Tarifa

2013 COMUNICACIÓN DE PROGRESO 2013

Diapositiva 1

Tipo de telefonía Tipo de producto Servicio Tarifa