☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

titulos+valor

Descarga

Cierre de la cuenta corriente por giro de cheques

DERECHO COMERCIAL

Diapositiva 1

TÍTULOS DE CRÉDITO - laempresaysupersonalidad

5924_mapa conceptual universidad de cordoba

Diapositiva 1

CURSO DE DERECHO COMERCIAL TEMA: “TITULOS …

TITULOS VALORES

TITULOS DE CREDITO

tablas, cita, índice de contenido

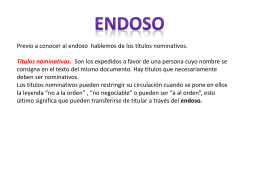

Endosos

Expo5 letra de cambio

APÚRATE File - TBAISD Moodle

CERTIFICADO DE DEPÓSITO Y WARRANT

¿Qué es un cheque? - Colegio Dario Salas

MARITZA DRAKE - Panamá 884.89KB 2014-07

Clases de Cheques que circulan en Guatemala

WARRANT - conta348 | 4 out of 5 dentists recommend

Diapositiva 1 - DIPLOMADOS EN DERECHO