☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Contratos Bancarios

5924_mapa conceptual universidad de cordoba

Clases de Cheques que circulan en Guatemala

REQUISITOS ESENCIALES DEL CHEQUE

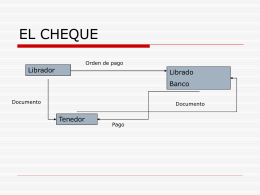

¿Qué es un cheque? - Colegio Dario Salas

TITULOS DE CREDITO

Tema 2-B Vocabulary - Chittenango Central Schools

Tipos de cheques

El Pagaré - EntornoLegal-UCR

cheque de viajero - laempresaysupersonalidad

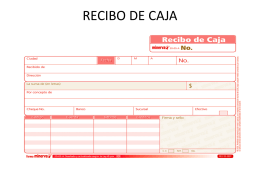

RECIBO DE CAJA