☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Descarga

Moneda extranjera - Universidad Autónoma de Madrid

Material 4

Presentación de PowerPoint

CONCEPTOS BÁSICOS CONTABLES

Sin título de diapositiva

Descargar archivo.

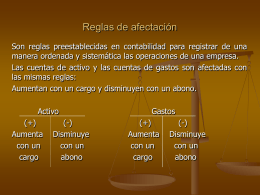

Reglas de afectación

BPM6: Reserve assets

Slide 1

Ejemplo de Moneda Común Denominador

Diapositiva 1 - Movimiento de Transición

Moneda de 1910 (2) - México en tres momentos 1810

Estados financieros a costo histórico