☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

comparativa de impuestos indirectos entre china y méxico.

Diapositiva 1

Diapositiva 1

Enlace Externo

NOVEDAD

Document

NOVEDAD - Leyendo leyendo, disfruto y aprendo |

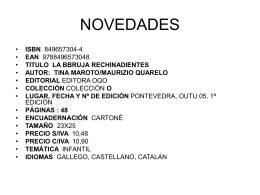

NOVEDADES

Diapositiva 1

Los empresarios y profesionales que sean sujetos pasivos del IVA

Diapositiva 1

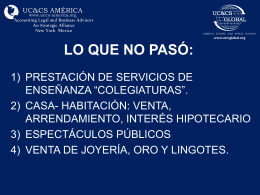

LO QUE NO PASO:

Document

TEMA: HECHOS GENERADORES DEL IVA.

Cátalogo Oficial + Guía del Visitante

Diapositiva 1

File

POLÍTICA TRIBUTARIA EN URUGUAY Antecedentes y

Diapositiva 1

Diapositiva 1 - SEFIDEC -

Alta SHCP (1668782) - Tema: Contable

Slide 1

EL IVA