☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

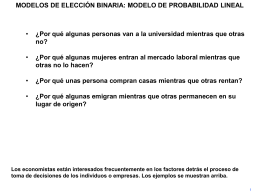

Presentación "Determinantes de la Tasa de Interés

Alpine Ski House

Préstamos y Las Subvenciones - California State University, Los

Presentación "Fondos Fiduciarios - Aspectos Contables" Cr. Collazo

India Country Programme Evaluation

ARC_Business_Int-Sai... - Repositorio Académico UPC

AVES_1388

Mejora de los modelos de Temperatura, Fuerza, Par y …

Presentación de PowerPoint

Misiones

Presentación de PowerPoint

No Slide Title

CAMPANA DE DISTRIBUCIÓN NORMAL

- Banco Central de Reserva