☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Integración de un precio unitario

Martha Rogers2

Clase Practica 04 - Costos v13.08

estructura de costos

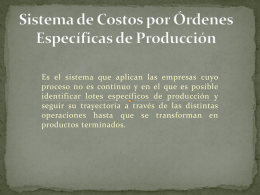

Sistema de Costos por Órdenes Específicas de Producción - Riu

Programación Lineal - parte 2 - Universidad Tecnológica de Pereira

Desarrollo Económico Local

Costos Controlables Costos No Controlables

3 clasificacion de costos

Zona Noreste - Mejores Prácticas Gubernamentales

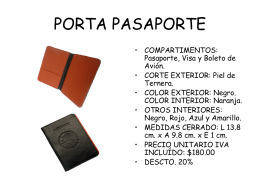

PORTA PASAPORTE

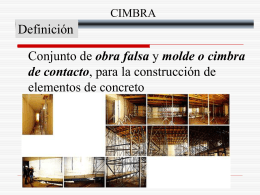

molde o cimbra de contacto