☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

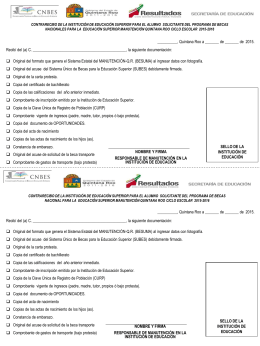

Cuenta Pública, Fondos Municipales y su Normativa Aplicable

Diapositiva 1

Las Fundaciones Produce un Modelo de Alianza Público – Privada

Gobernador Joaquín Ernesto Hendricks Díaz, consistente

EATAPAS Y DESARROLLO DE UNA AUDITORIA FISCAL

evidencia suficiente apropiada de la auditoria

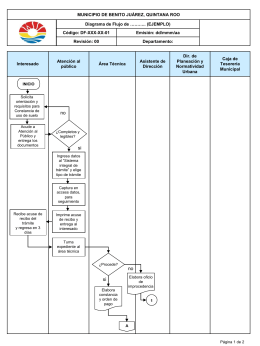

Diapositiva 1 - Ayuntamiento de Benito Juárez

DEUDA PUBLICA ECUATORIANA

INVERSIONES REALIZABLES Y OTRAS INVERSIONES

TEMA: ACTIVIDADES DE LA AUDITORIA NOCTURNA

presentacion web