☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

El CREE y su incidencia en el flujo de efectivo.

cultura-del-buen-trato-en

¿Cuáles son algunos de los beneficios de trabajar como un equipo?

Propuesta para evitar la Contaminación del Agua

PRESENTE DE PROGRESIVO

Descargar archivo

DECRETO NÚMERO 3048 de 2013

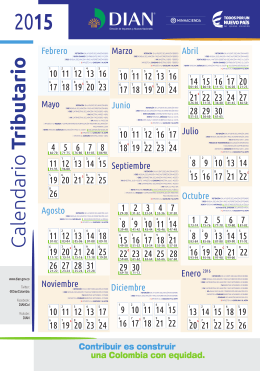

Calendario Tributario 2015

Retención en la Fuente del CREE

LECCIÓN 7: Los verdaderos amigos

Persona Física y Jurídica

Agentes de retención en materia del I.V.A

Presentación de PowerPoint

ppt compromiso 2

Autorretenciones CREE. D.R. 1828/13