☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

LA FUNCION FINANZAS

Introducción a la Contabilidad y los Estados

Pasivos a Largo Plazo

MEDIDAS ANTICRISIS

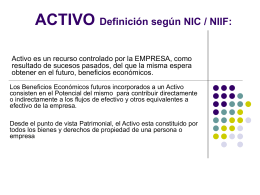

ACTIVO Son los objetos de valor que posee el negocio. Los

PONGA ORDEN EN SUS FINANZAS

la educación financiera

COSTOS

2. Pago de Deudas (Ascensos, Homologaciones, Zonas de Difícil

ACTIVO Definición según NIC / NIIF:

TEORÍA DE LA PARTIDA DOBLE

resentacion partida doble