☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

CAPÍTULO 1. LA EMPRESA. 1.1. Concepto de empresa.

El Asesor - San Vicente de Paúl

5. PERFIL ASESOR E IDENTIDAD - itepal-dpj

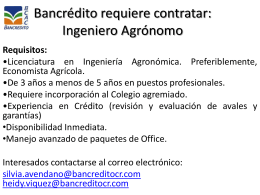

Bancrédito requiere contratar: Asistente de Gerencia Financiera

cOMO APROVECHAR LOS SALONES DE ASESORIA

¿QUE ES UNA RESIDENCIA?

El Asesor de Pastoral Juvenil

Abril 2010 - Universidad Central de Chile

CIRCULOS DE CALIDAD

Descargar - El mayor portal de Gerencia

NORMATIVIDAD DE RESIDENCIAS PROFESIONALES