☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación General Desayuno Octubre 2010

Estado de Flujo Efectivo

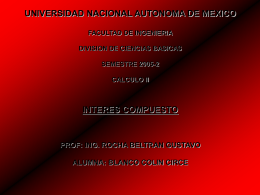

Interés compuesto. - División de Ciencias Básicas

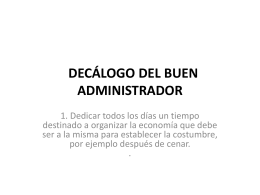

DECÁLOGO DEL BUEN ADMINISTRADOR

Diagnostico fiscal

El déficit público

Capacitación Balance 2005[1]

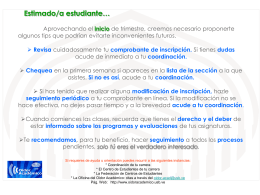

inicio

Administración de Efectivo

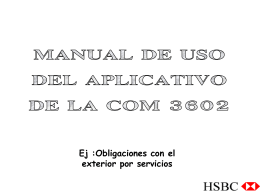

Ej :Obligaciones con el exterior por servicios En este cuadro

TEORÍA DE LA PARTIDA DOBLE

![Capacitación Balance 2005[1]](http://s1.slideshowes.com/store/data/000023724_1-6ed22c30e5cafa50c65c99190ea988be-260x520.png)